ループイフダン検証で有名FXママブログの問題点が分かった

私が皆さんにぜひ伝えたいことがあります。それはFXのトレードをする前に、

「検証作業」をしっかり行っていますか?

ということです。

- 1. トレードする前に検証をしていますか?

- 2. なぜ儲けが少ないのにドル円 B15ばかりが選ばれるのか

- 3. ループイフダンの検証はとても簡単

- 4. 検証① ループイフダンのドル円 B15とB100はどちらが勝てるのか

- 5. 検証② 有名ママブロガーの教える通りに運用すべきか

- 6. まとめ

トレードする前に検証をしていますか?

どんなFX手法であれ、トレードを続けるためには、通貨ペア、ポジションサイズ、新規の基準、決済の基準など、すべてにおいて明確で、なおかつ正しい根拠が必要です。「この通りやれば、おそらくプラスになるだろう」という状態になって、はじめて本格的な運用を開始するべきです。そういった根拠を得るためには検証しかありません。

明確な根拠は自信につながります。今やっている手法に自信がなければ、多少のドローダウンが発生しただけで、疑心暗鬼になってメンタル的に続行が厳しくなります。皆さんも知っての通り、結果的に利益が出る優位性がある手法でも、ちょっと運が悪ければ連敗し、資産がガッツリ減ることもあります。このときに、検証ではうまくいっていたという裏付けがあれば、怖いものはないのでトレードを続けることができます。

また、検証をしてから実戦に移るからこそ、長期的に運用してうまくいかないとき、検証にまた戻ることで、やり方や考え方のバージョンアップが可能です。なお、検証でうまくいっていて、実運用でうまくいかないときには、検証では影響しないスリッページやメンタル面がトレードに影響している可能性が高いという推測もできます。

なんにせよ、場当たり的にトレードをしていては、本当の意味で長期的に安定して利益を出せる手法や運用ロジックにたどりつくことは難しいと思います。

私もガチの運用を始める前には、いろいろな検証をしてみて、そのやり方が通用しそうかどうかを確かめます。別にMT4のEAを組まなくても検証はできます。目視をすれば良いのです。ざっくりしたものでいいので、ある程度の根拠を持ってから本気トレードをするようにしてみてください。

というわけで、前置きがとても長くなりましたが、今回は検証がテーマになっています。

なぜ儲けが少ないのにドル円 B15ばかりが選ばれるのか

さて、リピート系自動売買では、ループイフダンが一番人気ではないでしょうか。売買のロジックが非常にシンプルで分かりやすく、初期設定も簡単ですぐ始められます。なおかつ、リピート系の中ではコストはかなり安い部類に入ります。

ループイフダンではいろいろなシステムから好きなものを選ぶだけで運用を始められます。ですが、『ループイフダンでどの通貨ペアが人気か調査してみた』で書いた通り、取引されているシステムはドル円が全体の3分の2を占めています。そして値幅が狭い運用に人気が集中しています。

なぜここまで偏りがあるかは、以下の理由が考えられます。

- アイネット証券の公式ランキングが、ポジションサイズを考慮してない、獲得pipsのみのランキングだから。当然獲得値幅が狭いシステム(ドル円 B15など)が上位にきます。

- 有名なアフィリエイター達が、値幅の狭いシステムを用いた派手な運用成績を、「○○連勝達成!」「1週間で利食い○○回!」「月間で○pips獲得!」のようなキャッチコピーとともに紹介しているから。

『通貨ペア、値幅でループイフダン同士を比較!』で毎月検証結果を公開しているように、「リスクを揃えた状態(=値幅あたりのトレード枚数を同じにする)なら、ある程度値幅が広い方が収益性は高い」ことは間違いのない事実なのですが、上記のような理由でいまだに狭い値幅でガンガン取引をする運用が人気です。

証券会社側も、たくさんトレードしてもらった方がスプレッドで儲かるので、間違いなくバックテストなどで狭い値幅の方が損だと分かっていても、それを正すようなことはしません。

ループイフダンの検証はとても簡単

今回はループイフダンの検証をしていきましょう。もともとシンプルなシステムなので検証は簡単です。トレード12が『通貨ペア、値幅でループイフダン同士を比較!』でやっているような、5通貨ペア10個のループイフダンを走らせての運用はたしかに大変です。

でも、前述の公式ランキングを使えば、スワップを含めることはできないものの、小中学校レベルの数式でも成績の検証が可能です。実際にお金を突っ込む前に検証をしてみることを強くお勧めします。

検証① ループイフダンのドル円 B15とB100はどちらが勝てるのか

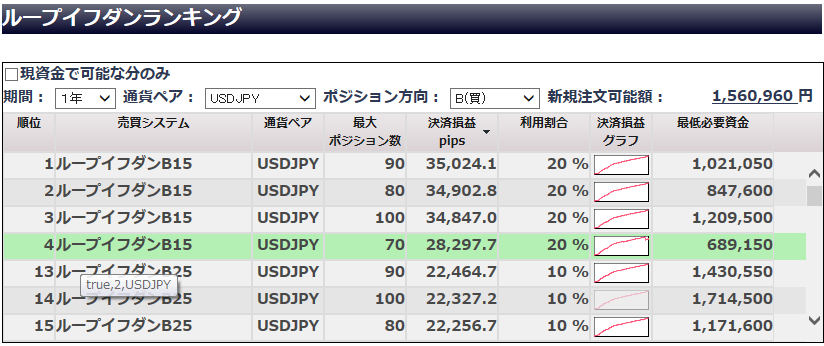

ループイフダンランキングの公表データから、ドル円のB15とB100を1年間仮想運用

ソースとなるループイフダンランキングのデータはこちらになります。

こちらのデータから計算した1年間の仮想運用です。

| ドル円 B15 | ドル円 B100 | |

| 調整後の取引サイズ | 1000通貨 | 6666通貨 |

| 決済回数 | 2,335回 | 67回 |

| 支払コスト(pips) | 4,670pips | 134pips |

| 支払コスト(円) | 46,700円 | 4,020円 |

| 獲得pips | 350,241.1pips | 6,657.1pips |

| 獲得利益 | 350,241円 | 443,762円 |

前述の通り、二つの運用を比べる際には、リスクを揃えないと比較できません。これは、同じレバレッジで運用するべきともいえます。上の表では、ドル円のB15が1000通貨なら、ドル円のB100は6666通貨で運用すると、同一のリスク、レバレッジになるので、この売買数量で比較していきます。

今回の検証で分かったことをまとめます。

- B100はB15より1.26倍の利益

- B100の支払コストはB15の10%以下

- B15は15pipsを取るのに2pipsのスプレッドを毎回支払う=13.3%の取引コスト

- 13.3%の取引コストは、トラリピでドル円の利食い幅100pips(10000通貨未満)とほぼ同じ

B15はたしかに毎日売買が発生するため刺激的で、「FXをやっている感」は味わえますが、B100と比較すると効率が悪い運用といわざるをえません。

検証② 有名ママブロガーの教える通りに運用すべきか

アフィリエイトの世界では有名なママブロガーさんが、ご自身のブログで「7月から始めたユーロ円のB40の利益が、3か月で10%を超えた」と報告しています。それなら、過去3か月間のユーロ円ループイフダンを、B40、B80、B120の全プランで検証してみましょう。本当にB40で運用すべきかが分かるはずです。

ループイフダンランキングの公表データから、ユーロ円のB40とB80とB120を3か月仮想運用

ソースとなるループイフダンランキングのデータはこちらになります。

こちらのデータから計算した3か月間の仮想運用です。

| B40 | B80 | B120 | |

| 通貨 | 1000 | 2000 | 3000 |

| 獲得pips | 3472.7 | 1731 | 1298.8 |

| 獲得利益 | 34,727円 | 34,620円 | 38,964円 |

- B120はB40の1.12倍の利益になっている

ことが分かりました。

まとめ

有名なママブロガーさんがいっているから間違いない、と判断してしまうことは非常にもったいないです。ネットや本で情報を集めるのは良いことですが、自分でも検証してみて本当にその情報が正しいかを確かめましょう。

ループイフダンのランキングを使った検証は非常に簡単で、ちょっと根性入れれば誰でもできます。

あきがわ・くにひと。東京都在住の兼業トレーダーで、住宅ローンを抱える二児の父。某製造業で働きつつ、FXトレードに精を出す。2013年から本格的にFXを開始。テクニカル分析主体の考え方で、スキャルピングやデイトレ、自動発注系ツールの活用、高金利通貨のスワップ運用など幅広い発想でFX投資を行ってきた。現在は、ループ・イフダンを主体に運用を行っている。夢は大きな犬とのんびり暮らすこと。

この記事のやり方を試してみる!

ループイフダン(アイネット証券)

連続予約注文(マネーパートナーズ)

iサイクル注文(外為オンライン)

トラリピ(マネースクエア)

新着記事

ドル円売り、ユーロドル買いのループイフダン値幅検証(19/12まで)

ドル円の売り、ユーロドル買いのループイフダンデモ比較を、2017年11月から20 ...

豪ドル円、ドル円、ポンド円などのループイフダンを値幅で比較、検証(19年12月まで)

ループイフダンで選択できる5種類の通貨ペアについて、値幅が狭い設定と広い設定を同 ...

運用開始3年が経過したので久々に更新|豪ドル円 ループイフダン&マネパnanoレポ:200101

2019年からちょっと事情があってお休みさせていただいていた、ループイフダンとマ ...

ドル円売り、ユーロドル買いのループイフダン値幅検証(19/08)

ドル円の売り、ユーロドル買いのループイフダンデモ比較の22か月目です。スワップポ ...

豪ドル円、ドル円、ポンド円などのループイフダンを値幅で比較、検証(19年8月)

ループイフダンで選択できる5種類の通貨ペアについて、値幅が狭い設定と広い設定を同 ...