ループイフダン赤字決済はそんなに悪いことなのか考えてみる

こちらの記事は、旧システムのループイフダンの約定力についての考察です。2016年9月のバージョンアップにより、約定力は大幅に強化されました。このバージョンアップについては、『ループイフダンのバージョンアップまとめ、メリットと変更点』で解説しています(2016年9月追記)。

この記事では、ループイフダンの決済価格について考えていきたいと思います。

運用している方はご存知の通り、B80_80が+80pipsで利食いされることはほとんどありません。高かったり、安かったり、それ以外の価格で決済されることばかりとなります。

これを踏まえたうえで、「マイナス決済」が頻発してループイフダン業界が騒然となった、7月29日の出来事を通じて、決済価格についての私の考え方を書いていきます。

日銀の緩和が期待外れだったあの日、ループイフダンの赤字決済が頻発した

2016年7月29日(金)、日銀の金融政策が発表されました。内容的には緩和はするものの、市場から見れば最低限、期待外れの緩和の規模であり、円高が一気に加速したことは記憶に新しいでしょう。

この日、ループイフダンユーザーの、「マイナス決済」が発生したという報告がブログやSNS上で相次ぎました。

なおこの日の私の決済は1回で、+73.6pipsでした。獲得予定値幅の80pipsからは6.4pips少ないので、-6.4pipsとも表現できますが、ループイフダン界隈で問題視されていたのはこのマイナス決済ではありません。

問題視されていたのは、赤字決済。取引が利益確定ではなく、損切りで終わった決済です。

赤字決済はそんなにまずい?

しかし、赤字決済自体はそんなに問題でしょうか?

今回問題とされている赤字決済は、獲得予定値幅をスベリが上回ることで発生します。B20の運用なら20.1pips以上、B80の運用なら80.1pips以上のスベリで赤字決済になります。

それなら、単純に値幅が広い運用の方が、赤字決済にはなりにくい、という話になります。

ちなみに私はループイフダン豪ドル/円のB80を2016年の4月から運用していますが、赤字決済は一度も発生していません。

というか、獲得値幅は取引ごとの期待値なので、結局のところ平均値がそれより上回っているか、下回っているかでしか良し悪しは判断できないのでは。

赤字決済が混じりつつも決済価格の平均が、期待値より上回っているほうが、赤字決済はないものの決済の平均値が期待値より下回っているより得ですよね。

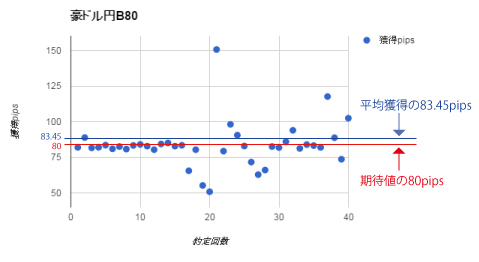

平均がどれだけ期待値より多いか

上のグラフは4月4日~8月2日までの決済のうち、手動で決済した1回を除く40回の決済をグラフにしたもの(スワップ含まず)。最高獲得は6月24日の150.6pips、最低獲得も6月24日の50.8pips。ともに英国EU離脱投票の日でした。

そして一番大事な平均獲得pipsは83.45pipsと、期待値を大幅に上回っています。なお、80pipsに満たない、期待値からのマイナス決済は8回でしたが、それを含んでの期待値より大幅プラスです

赤字決済についてのまとめ

スポット的な単一の赤字決済を論じてもしかたなく、獲得pipsの平均が期待値よりどれだけ高いか、あるいは安いかです。

そういう意味で、赤字決済になりにくい80銭が、なりやすい20銭より有利というわけでもありません。

また、赤字決済がよくあるループイフダンより、赤字決済が少ないトラリピが有利であるわけでもありません。

あきがわ・くにひと。東京都在住の兼業トレーダーで、住宅ローンを抱える二児の父。某製造業で働きつつ、FXトレードに精を出す。2013年から本格的にFXを開始。テクニカル分析主体の考え方で、スキャルピングやデイトレ、自動発注系ツールの活用、高金利通貨のスワップ運用など幅広い発想でFX投資を行ってきた。現在は、ループ・イフダンを主体に運用を行っている。夢は大きな犬とのんびり暮らすこと。

この記事のやり方を試してみる!

ループイフダン(アイネット証券)

連続予約注文(マネーパートナーズ)

iサイクル注文(外為オンライン)

トラリピ(マネースクエア)

新着記事

ドル円売り、ユーロドル買いのループイフダン値幅検証(19/12まで)

ドル円の売り、ユーロドル買いのループイフダンデモ比較を、2017年11月から20 ...

豪ドル円、ドル円、ポンド円などのループイフダンを値幅で比較、検証(19年12月まで)

ループイフダンで選択できる5種類の通貨ペアについて、値幅が狭い設定と広い設定を同 ...

運用開始3年が経過したので久々に更新|豪ドル円 ループイフダン&マネパnanoレポ:200101

2019年からちょっと事情があってお休みさせていただいていた、ループイフダンとマ ...

ドル円売り、ユーロドル買いのループイフダン値幅検証(19/08)

ドル円の売り、ユーロドル買いのループイフダンデモ比較の22か月目です。スワップポ ...

豪ドル円、ドル円、ポンド円などのループイフダンを値幅で比較、検証(19年8月)

ループイフダンで選択できる5種類の通貨ペアについて、値幅が狭い設定と広い設定を同 ...