ループイフダンやトラリピの値幅は低ボラの場合狭い方が良いのか

私のTwitterにこんな質問をいただきました。

明けましておめでとうごさいます。今年もブログ楽しみです。質問なのですが、低ボラティリティの際でもスワップや手数料を加味して値幅は広い方が有利ですか?ま~私は20万の低資金なので、豪ドル80か米ドル100しか出来ませんが……今後資金が増えた際の参考までに教えて頂けると幸いです。

— てと (@teto2523) January 1, 2018

トラリピ、ループイフダン、iサイクル注文などのリピート軽自動売買は、「リスクが同じ(=値幅あたりの取引枚数が同一)」なら、ある程度値幅が広い運用の方が利益率が高い」という結論があります。このある程度というのは、豪ドル円なら20銭より80銭、ドル円なら15銭なら100銭の方が長い目で見て儲かります。

ただし、値動きの幅が小さい場合は、細かい利食いが繰り返されるため、極端にボラティリティが小さい場合は、狭い値幅の方が有利なのでは?という考え方もありますよね。こうなればもちろん検証して確かめるわけです。

低ボラティリティだった2017年のデータで検証

私は現在、全てのループイフダンを完全比較にて、ループでトレードができる5種類の通貨ペアについて、値幅の広いものと狭いものの運用比較をしています。ですがこちらの運用は2016年10月からのデータで、大きく相場が動いたトランプラリーの値動きが含まれています。そこで、全体的にボラティリティが低かった、2017年の相場を対象にあらためて値幅検証をしてみます。なお、データ取得が2017年途中からのユーロドルは今回含まれていません。また確定スワップは2016年からのものを含みます。

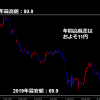

【2017年の低ボラティリティを確認】ドル、豪ドル、ポンド、ユーロの長期ボラティリティと年足チャート

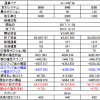

豪ドル円B80とB20の値幅検証(2017年)

| 豪ドル円 | 決済回数 | 通貨 | 確定利益 | 確定スワップ | 利益合計 | 支払いコスト |

| B20 | 615 | 1000 | ¥122,431 | ¥15,262 | ¥137,693 | ¥24,600 |

| B80 | 49 | 4000 | ¥155,704 | ¥16,271 | ¥171,975 | ¥7,840 |

ユーロ円S120とS40の値幅検証(2017年)

| ユーロ円 | 決済回数 | 通貨 | 確定利益 | 確定スワップ | 利益合計 | 支払いコスト |

| S40 | 273 | 1000 | ¥109,200 | ¥2,155 | ¥111,355 | ¥8,190 |

| S120 | 29 | 3000 | ¥104,400 | ¥1,965 | ¥106,365 | ¥2,610 |

ポンド円B150とB50の値幅検証(2017年)

| ポンド円 | 決済回数 | 通貨 | 確定利益 | 確定スワップ | 利益合計 | 支払いコスト |

| B50 | 351 | 1000 | ¥174,539 | ¥4,868 | ¥179,407 | ¥17,550 |

| B150 | 43 | 3000 | ¥192,309 | ¥4,938 | ¥197,247 | ¥6,450 |

ドル円B100とB20の値幅検証(2017年)

| ドル円 | 決済回数 | 通貨 | 確定利益 | 確定スワップ | 利益合計 | 支払いコスト |

| B20 | 647 | 1000 | ¥161,750 | ¥10,316 | ¥173,066 | ¥12,940 |

| B100 | 46 | 4000 | ¥184,000 | ¥9,257 | ¥194,257 | ¥3,680 |

上記のような結果に。ユーロ円以外は、値幅が広い方が利益が多いです。

まとめ

2017年の動かない相場であっても、やはり値幅が広い方が収益性が高いという結果になりました。特に歴史的な低ボラティリティだった2017年の豪ドル円であっても、値幅が広い方が儲かっています。

今回の検証結果を見るかぎり、ボラティリティの高低による値幅の使い分けは不要ではないかと思います。

あきがわ・くにひと。東京都在住の兼業トレーダーで、住宅ローンを抱える二児の父。某製造業で働きつつ、FXトレードに精を出す。2013年から本格的にFXを開始。テクニカル分析主体の考え方で、スキャルピングやデイトレ、自動発注系ツールの活用、高金利通貨のスワップ運用など幅広い発想でFX投資を行ってきた。現在は、ループ・イフダンを主体に運用を行っている。夢は大きな犬とのんびり暮らすこと。

この記事のやり方を試してみる!

ループイフダン(アイネット証券)

連続予約注文(マネーパートナーズ)

iサイクル注文(外為オンライン)

トラリピ(マネースクエア)

新着記事

ドル円売り、ユーロドル買いのループイフダン値幅検証(19/12まで)

ドル円の売り、ユーロドル買いのループイフダンデモ比較を、2017年11月から20 ...

豪ドル円、ドル円、ポンド円などのループイフダンを値幅で比較、検証(19年12月まで)

ループイフダンで選択できる5種類の通貨ペアについて、値幅が狭い設定と広い設定を同 ...

運用開始3年が経過したので久々に更新|豪ドル円 ループイフダン&マネパnanoレポ:200101

2019年からちょっと事情があってお休みさせていただいていた、ループイフダンとマ ...

ドル円売り、ユーロドル買いのループイフダン値幅検証(19/08)

ドル円の売り、ユーロドル買いのループイフダンデモ比較の22か月目です。スワップポ ...

豪ドル円、ドル円、ポンド円などのループイフダンを値幅で比較、検証(19年8月)

ループイフダンで選択できる5種類の通貨ペアについて、値幅が狭い設定と広い設定を同 ...